凯时体育游戏app平台年内纯碱价钱高点出现时1月初-尊龙凯时人生就是博·「中国」官方网站

新闻习作

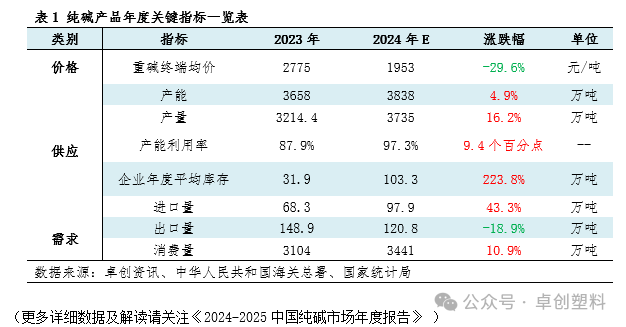

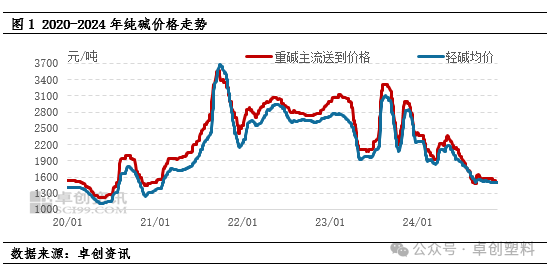

2024年纯碱厂家库存累至高位,商场价钱握续着落,下半年部分厂家握续亏本。年内纯碱商场供需双增,但供应增速快于需求增速,供需表情趋于弥空闲展。2025年仍有新增产能开释,纯碱商场或仍承压。 2024年行业景气度下降,纯碱商场价钱重点触动下移。 2024年宇宙重碱主流末端均价料到在1953元/吨,环比着落29.6%,下半年运行氨碱厂及部分资本较高的联碱厂家接续堕入亏本。年内纯碱价钱高点出现时1月初,轻碱主流出厂均价在2620元/吨,重碱主流末端价钱在2550-3050元/吨;低点出现时12月,轻

详情

2024年纯碱厂家库存累至高位,商场价钱握续着落,下半年部分厂家握续亏本。年内纯碱商场供需双增,但供应增速快于需求增速,供需表情趋于弥空闲展。2025年仍有新增产能开释,纯碱商场或仍承压。

2024年行业景气度下降,纯碱商场价钱重点触动下移。

2024年宇宙重碱主流末端均价料到在1953元/吨,环比着落29.6%,下半年运行氨碱厂及部分资本较高的联碱厂家接续堕入亏本。年内纯碱价钱高点出现时1月初,轻碱主流出厂均价在2620元/吨,重碱主流末端价钱在2550-3050元/吨;低点出现时12月,轻碱主流出厂均价在1493元/吨,重碱主流末端价钱在1400-1600元/吨。

1-5月份纯碱商场价钱先跌后涨:一季度纯碱春节假期随同,供应握续增量,而需求增量有限,供需错配导致商场价钱着落;4-5月份随价钱跌至近两年低位,以及盘面价钱拉涨,商场价钱得以反弹。6月份行业开工负荷守护高位,商场供应压力较大,商场价钱加快下滑。8月份适逢部分装配年度西席,加上部分厂家受亏本压力主动握续降负,商场价钱全体呈现窄幅触动运行。2024年纯碱商场价钱握续着落主要原因为供应趋于弥散,供应增速大于需求增速。

近两年纯碱产能结合开释,产量相应增长

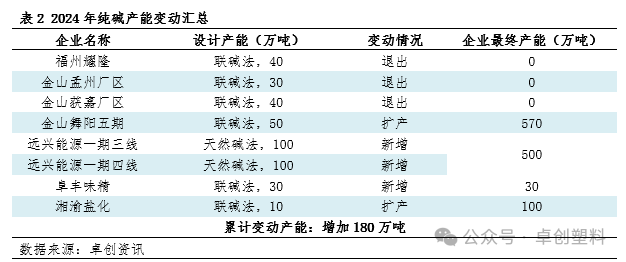

2024年底中国纯碱产能在3838万吨,较2023年增多4.9%,为近五年峰值。2024年福州耀隆、金山孟州厂区、金山获嘉厂区纯碱装配退出商场,均为联碱法装配;远兴动力一期装配三、四线装配达产,金山舞阳厂区五期扩产,阜丰味精纯碱装配投产,新增产能以自然碱法、联碱法为主。2024年联碱法占比45.2%,占比最高;另外自然碱法占比栽植至16.9%;氨碱法占比下降至36.9%。

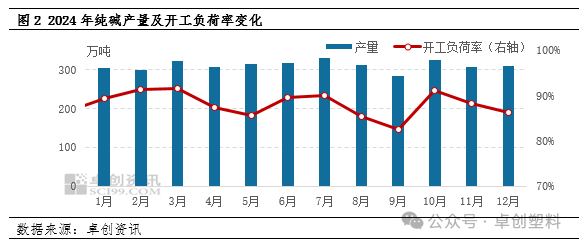

2024年纯碱商场供应压力增多,月度平均开工负荷率不足2023年,但由于产能基数较大,月产量环比栽植较着。3月份纯碱厂家仍有盈利,且适逢分娩旺季,行业开工负荷在91.5%,为年内最高;9月份个别装配年度西席,加上部分装配在亏本压力下主动降负荷运行,行业开工负荷下滑至82.6%,为年内最低水平。2024年纯碱产量料到在3735万吨,环比增多16.2%。

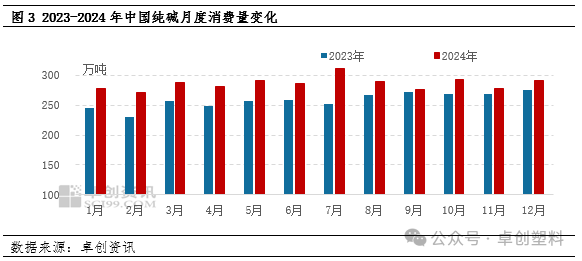

2024年青、重碱下贱用量均有所增多,全体耗尽量握续增长。

2024年纯碱耗尽量料到在3441万吨,同比增长10.9%,耗尽量的增量主要来自光伏玻璃、碳酸锂、浮法玻璃、味精行业。上半年光伏玻璃产能握续增长,下半年光伏玻璃产能下滑,全体用量适度增多。上半年浮法玻璃产能较着高于昨年同期,对纯碱用量增多,下半年浮法玻璃产能削弱,对纯碱用量边缘下滑。轻碱用量增幅扩大,碳酸锂、味精、两钠、泡花碱行业对轻碱用量不同进度增多。同期本年青碱对液碱的替代量也在增多。

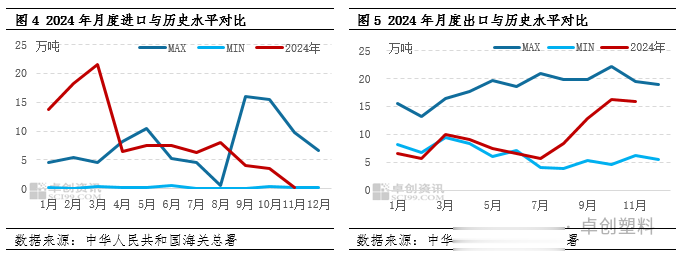

2024年纯碱入口量料到环比增多,主要结合于一季度;出口量料到环比镌汰,上半年出口有限。

2023年三季度国内货源荒谬病笃,部分下贱采购贫乏,且价钱涨至较高水平,部分下贱及买卖商增多番邦货源的购买,何况部分下贱提前增多2024年订单的采购,主要结合于2024年一季度委派。下半年国内纯碱价钱着落较着,国际纯碱货源价钱上风不较着,入口量较着减少。料到2024年纯碱入口量在97.9万吨,环比增多43.3%。

2024年纯碱出口量握续延续下滑态势,主要原因在于国外需求欠佳,年内纯碱出口呈现前低后高的态势。1-6月国内纯碱价钱跌后飞腾,跟国际主产区纯碱价钱比较依旧偏高,国内纯碱厂家出口接单情况一般。7-9月份国内纯碱价钱快速下滑,而国外价钱相对自如,出口价钱上风浮现,纯碱厂家加大出口接单力度,下半年出口量增多。料到2024年纯碱出口量在120.8万吨,环比减少18.9%。

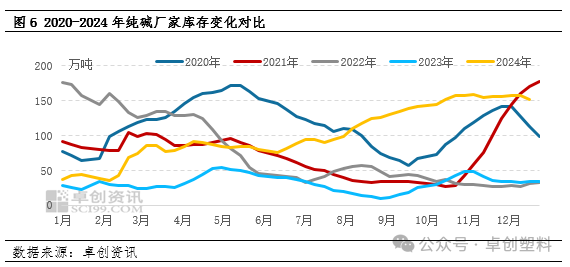

供需矛盾加重,纯碱厂家全体库存涨至高位

2024年纯碱商场供应与需求增速不匹配,且部分下贱居品资本压力较大,对纯碱采购积极性不高,年内纯碱厂家库存握续攀升。2024年年底纯碱厂家全体库存在143.9万吨,环比增多318.0%;2024年周度平均库存在103.3万吨,较2023年增多223.8%。

从库存季节性波动特色来看,一般高点出现时上半年,低点出现鄙人半年,2024年突破季节性轨则。上半年随同春节假期,运载不畅,加之春节后部分小化工场开工收复需要一段技能,节后纯碱厂家每每会出现累库的表象,三季度纯碱厂家多结合西席,而下贱受“金九银十”季节性影响,商场每每出现供需错配情况,库存低点出现时该阶段。但2024年库存变化突破这一轨则,呈现全体增长的态势,2024年库存低点出现时春节前的35.7万吨,库存高点出现时11月上旬的158.8万吨。

预测部分:

2025年纯碱商场或呈现前低后高的走势,均价下降,行情演绎受到阶段内供需情况变化及宏不雅氛围的影响。注重分析及数据预测将在《2024-2025中国纯碱商场年度敷陈》中为您呈现。

对纯碱居品而言,2025年商场最进犯的影响身分是供应,2023-2025年纯碱新增产能结合开释,2025年供应压力加大。2025年磋磨新增产能进一步减少,但近两年存量新增产能高,同期纯碱企业库存迫临历史高位,齐将对2025年的供应形成压力。跟着国内价钱的着落,入口量料到减少,且亏本压力下,行业开工负荷料到下调。

从需求面来看,2025年纯碱需求增速或放缓,需求的主要增长点在新动力行业。受到行情低迷影响,部分2024年已建成光伏玻璃产线投产技能推迟,2025年仍有部分光伏玻璃产线有焚烧磋磨,料到2025年光伏玻璃对纯碱用量小幅增长。新动力汽车产销保握增长,对碳酸锂用量增多,碳酸锂对纯碱需求仍有增多预期。2025年窑炉到期的产线结合,浮法玻璃产能将握续萎缩,料到浮法玻璃行业对纯碱用量或有所减少。跟着国内纯碱价钱的下滑,纯碱出口价钱上风浮现,纯碱出口有望进一步放量。

纯碱算作期货物种,除了商品属性以外还具有金融属性,受宏不雅经济面影响较大。国际降息周期还是于2024年启动,国内货币战略仍存在进一步降息、降准的空间。但从地产周期看,尽管有各式战略的支握,但房地产商场景气度呈较着下滑情景。2024年9月份政事局会议提到对商品房成就严控增量、优化存量、提高质料,加大“白名单”技俩贷款投放力度。严控增量,将对将来建材商品的需求变成一定影响。加大白名单技俩贷款投放力度,或对中短期浮法玻璃需求形成一定撑握。2025年的国内战略走向仍将对商品走势形成预期相易,影响纯碱价钱走势。

文|邓秋宇凯时体育游戏app平台