尊龙体育网本轮AI红包大战的中枢执行-尊龙凯时人生就是博·「中国」官方网站

资讯习作

撰文 | 曹双涛 剪辑 | 杨博丞 题图 | 豆包AI 每年春节的红包大战,素来是互联网行业的晴雨表。2026年,这场战役的主角,悄然换成了AI。 当豆包、元宝、千问、文心一言携巨资涌入这场全民狂欢,名义上是搪塞裂变、场景免单的玩法之争,背后折射的却是大家C端AI营业化的集体急躁与解围尝试。 图源:基于公开信息整理DoNews制图 移动互联网期间,“高DAU”是通往盈利的门票;但在AI期间,重大的用户规模却可能升沉为千里重的算力“欠债”。传统“烧钱拉新→告白变现”的旅途遭受调节,大家头部AI产

详情

撰文 | 曹双涛

剪辑 | 杨博丞

题图 | 豆包AI

每年春节的红包大战,素来是互联网行业的晴雨表。2026年,这场战役的主角,悄然换成了AI。

当豆包、元宝、千问、文心一言携巨资涌入这场全民狂欢,名义上是搪塞裂变、场景免单的玩法之争,背后折射的却是大家C端AI营业化的集体急躁与解围尝试。

图源:基于公开信息整理DoNews制图

移动互联网期间,“高DAU”是通往盈利的门票;但在AI期间,重大的用户规模却可能升沉为千里重的算力“欠债”。传统“烧钱拉新→告白变现”的旅途遭受调节,大家头部AI产物堕入营业化探索的逆境中。

基于此,2026年的春节红包大战被赋予了全新的产业职责:它不再是单纯的流量收割,而是一场对于“数据反映”与“默许进口”的计谋豪赌。各大厂商砸下重金,并非为了复刻移动互联网的增长据说,而是试图通过这场寰球规模的“压力测试”,跑通从“用户增长”到“模子迭代”的正向轮回,争夺阿谁可能决定将来十年口头的超等进口。

01.

从“买用户”到“买旅途”

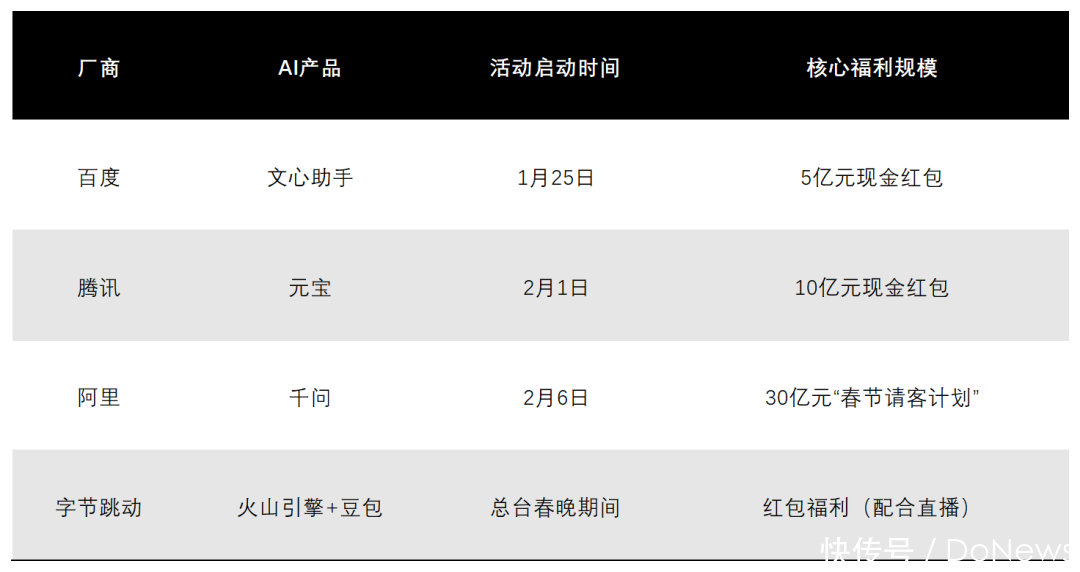

DoNews对元宝、千问、文心一言、豆包春节红包行为的多轮实测后发现,2026年的AI红包大战已告别同质化“撒钱”模式,呈现出权贵的生态资质各别化特征,各家均围绕自己中枢上风构建获客闭环。

元宝深度绑定微信生态,主打“搪塞裂变与即时反映”。其一,以平分10亿元现款为中枢,用户逐日登录可领红包,完成AI对话任务还能解锁稀疏抽奖契机;其二,在微信好友对话场景,输入元宝会自动出现福袋掉落动画,结束一键跳转;其三,在“元宝派”社群内,用户通过群聊、@机器东谈主互动或发起“一谈听”“一谈看”等合作步履,可触发拼手气红包。

更枢纽的是,总计红包均径直转入用户微信钱包,将提现门槛降至最低。腾讯董事会主席兼首席实践官马化腾在里面职工大会上直言,“但愿此举玩忽重现11年前的微信红包时分。”

图源:微信、元宝APP

千问聘请“场景深耕与什物免单”路线,以“30亿元春节宴客操办”切入土产货生存。其中枢权柄是25元免单卡,用户只需语音说出“千问帮我点奶茶”,即可完成核销。为撬动拉新,平台种植“邀请新用户再得1张”的机制,最高可累计20张。

跟着行为推动,免单品类从奶茶逐步推论至咖啡、快餐等,结束了AI才能与高频破钞场景的深度绑定。据千问官方数据,行为上线仅9小时,平台奶茶订单量突破1000万单。

图源:千问APP

文心一言延续“任务驱动”模式,以5亿元集五福行为为载体,推广产物中枢才能。与过往不同,其福卡赢得任务全部围绕AI深度交互操办,用户需要完谚语音通话、群聊对话、多轮逻辑交互等任务才能集皆福卡。

此外,前四轮集卡行为中,前1000名集皆“立时发家”等调节卡的用户可获万元大奖,通过道路式激发筛选高价值用户。

图源:文心一言APP

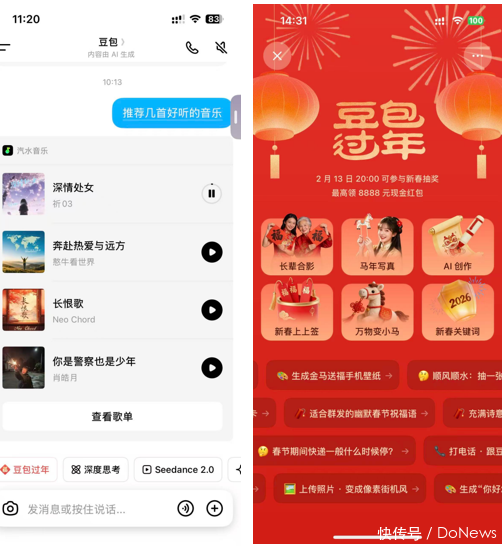

字节率先则依托“火山引擎+豆包”的组合,打出“春晚独家+全链路互动”的王牌。行为2026年中央播送电视总台春节联欢晚会独家AI云合作伙伴,豆包深度参与直播全经由。

在产物端,用户通过“豆包过年”专区体验穿搭指挥、新春案牍生成、AI长者合影等功能,即可参与抽奖,最高可领取8888元现款红包。

图源:豆包

尽管玩法迥异,但几家大模子厂商的中枢诉求执行一致。这背后,是AI行业日益严峻的获客现实与各别化的竞争口头。

一方面,厂商试图弯曲集团资源,以结束低老本获客,减轻与友商的差距。现时传统互联网流量见顶,AI产物扎堆走漏,用户耀目力愈发稀缺,买量老本连续攀升。

公开数据炫耀,Kimi在B站的CPA获客老本已从2024年的30元,飙升至2025年底的50元以上。百度CEO李彦宏曾直言:“AGI是永恒探索,推广没必要像豆包、Kimi这样激进。”烧钱拉新的资金压力,让月之暗面决定大幅收缩产物投放预算。

另一方面,行业竞争呈现倡导的梯队各别:字节靠速率制胜,阿里开源生态强盛但C端入场偏晚,腾讯则借助DeepSeek与微信生态快速追逐。AI产物榜数据炫耀,2025年12月千问以323.13%的环比增长率大幅率先豆包的14.97%,但其28.43M的打听量与豆包的106.59M仍存在倡导差距。

图源:AI产物榜

始于2014年的春节红包营销,之是以历经多年仍被大厂沿用,除契合春节破钞场景外,其强用户感知、高搪塞裂变的属性,使其成为现时AI行业高获客老本配景下的最优拉新旅途之一。举例,豆包、元宝、千问在2026年1月移动应用增长榜中,鉴别位列TOP1、TOP5、TOP6。

图源:七麦数据

不啻于低老本获客,回溯国内互联网十余年发展历程,春节红包大战已完成三轮齐全迭代,每一轮均就业于当期互联网行业的中枢竞争诉求:

2014—2018年:以微信“摇一摇”、支付宝“集五福”为中枢载体,聚焦支付进口争夺,中枢标的是霸占移动支付商场份额、培育用户移动支付俗例。

2021—2022年:奉陪短视频爆发,以直播间拼手气、平台集灯笼为主要格式,中枢指向短视频用户时长的霸占与用户心智的浸透。

2023—2025年:在互联网流量见顶配景下,京东30亿元红包、淘宝“发发乐”等行为,中枢承担电商行业拉新、促活、升沉的营业职责,助力平台挖掘存量价值。

前三轮红包大战的中枢营业逻辑高度一致,执行是完成用户“贯穿”闭环:通过激发,结束用户下载装配、账户绑定、收发互动、平台回流的全经由升沉。彼时,平台的中枢诉求是赢得用户账户与进口占位,合座以“买用户”为主,中枢聚焦于用户规模的快速蔓延。

而2026年AI红包大战的中枢变革,在于从“买用户”转向“买使用旅途”。无论是逐日登录任务、AI交互指点、语音领导触发,照旧场景化核销落地,厂商的中枢营业诉求是构建一套齐全的AI用户使用闭环:产生需求→掌捏方法→不断问题→形成俗例,最终结束用户从“被迫参与”到“主动使用”的升沉。

换言之,本轮AI红包大战的中枢执行,并非培育用户对AI产物的情谊偏好,而是通过贬低使用门槛、镌汰学习周期,结束AI产物的常态化浸透。

平台通过提供步调化交互模板、任务化指点经由,贬低用户的学习老本;同期以红包、免单等激发妙技行为风险兜底,对冲用户初度使用不顺的体验损耗,进步其连续尝试的意愿。其最终营业标的,是最大化镌汰AI产物的“需求产生→产物洞开→任务完成→放置回流”全链路,为后续用户留存、营业化变现及生态构建奠定基础。

02.

数据与反映的“质料规模效应”

玩法各别的背后,执行是AI正透彻重塑移动互联网的盈利逻辑。移动互联网的中枢营业模式,是围绕DAU与用户时长伸开的流量生意,平台通过交叉销售最大化单用户价值:外卖等高频刚需场景成为流量争夺焦点,字节率先依托多款亿级日活APP,撑持巨量引擎成为国内头部告白平台;互联网金融的高利润空间,曾经让金融功能成为万般APP的标配。

但进入AI期间,传统的流量逻辑透彻失效,高DAU反而可能成为平台的“欠债”,中枢源于三大不行逆转的行业变革。

其一,算力老本刚性飞腾,规模不经济成为常态。通用大模子的C端用户规模越大、调用频次越高、使用场景越深,厂商在算力、带宽、推理格式的老本便会直线攀升。

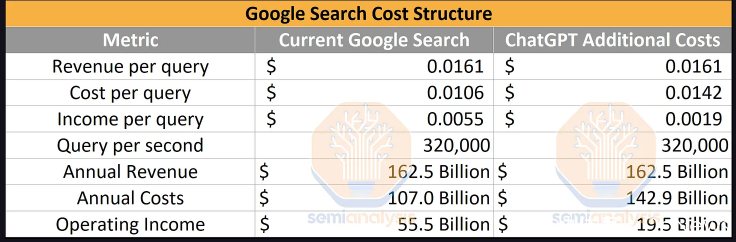

据Semianalysis测算,若将ChatGPT全面接入谷歌每次搜索,仅硬件与网罗参预便高出1000亿好意思元。与传统互联网“旯旮老本趋近于零”的规模效应违抗,AI行业呈现出“规模越大、老本越高”的特有特征,流量红利透彻让位于老本压力。

其二,传统告白变现旅途严重受阻。移动互联网期间,搜索告白之是以高效,中枢在于用户意图明确,平台可通过标签化结束告白与需求的精确匹配。但在AI对话场景中,用户意图具有不行展望性、突发性与隐约性,强行植入告白会权贵糟蹋交互体验与答复质料。Semianalysis通常指出,若将ChatGPT径直套用到谷歌现存搜索业务中,将酿成约360亿好意思元的收入损失,营业化冲击迎来挑战。

图源:Semianalysis

其三,网罗效应逻辑透彻重构。微信的中枢价值来自“网状拓扑结构”,用户之间的强关联形成难以替代的搪塞壁垒;而AI助手属于典型的“星型结构”,价值取决于用户与模子之间的才能绑定,而非用户之间的相互贯穿。这种模式穷乏移动互联网的“同侧网罗效应”,难以依靠用户规模自增长形成强壁垒。

更枢纽的是,现时的通用大模子仍深陷留存率偏低的逆境。举例,a16z结伙东谈主Olivia Moore指出,Sora2用户的30天留存率仅1%,60天径直归零。

这一数据并非个例,而是现时C端AI产物的多量痛点——即便能靠投流堆出高日活,也难以留下用户,中枢枢纽在于“数据幻觉”:费事高质料的真实用户反映,模子无法连续优化,用户体验难以突破,最终导致用户流失。

上述三大变革共同导致,大家C端AI大模子仍处于营业化探索初期,传统互联网“烧钱拉新→免费留存→付费升沉”的老到旅途,在AI赛谈难以径直复制。外洋商场中,本年1月GPT月活已突破9.3亿,但据BI展望,其2026年耗损仍将高达160亿好意思元。

图源:AI产物榜

国内商场中,豆包依托抖音流量池结束月活破亿,通过内容种草、自愿传播结束低老本获客,但永恒免费模式下,营业化解围一经是亟待破解的难题。

若念念破解营业化困局,中枢在于以质料率先为基础,糟蹋“数据幻觉”。这一破局旅途的中枢,是构建一套正向轮回:更多用户→大模子连结更多真实任务与高质料反映→模子与产物体验连续优化(更稳、更能不断执行需求)→用户留存率更高、口碑更强→获客老本更低、付费升沉着力更高→用户人命周期价值(LTV)进步→有更多资源参预算力、产物迭代与安全优化→体验进一步进步→眩惑更多高价值用户。

这一正向轮回的中枢,并非“用户越多越好”,而是“真实、有价值的用户反映越多越好”——无效流量(如薅羊毛)无法产生高质料信号,反而会增多算力老本,这亦然厂商从“拼数目”转向“拼质料”的中枢原因。

据业内东谈主士线路,2025年下半年豆包用户规模快速突破后,团队要点已从“追求用户数目第一”转向“进步用户质料与灵验使用”,重点判断哪些功能具备永恒增长后劲、哪些生见着力确切知足用户需求。

这意味着本轮红包大战中,厂商掠夺用户真是切主见,从来不是简便的流量堆砌、追求短期榜单名次进步,而是赢得真实使用数据、考证场景落地才能、完成模子迭代与产物打磨。惟有结束规模、场景、期间三者协同,才能形成“用户增长→反映迭代→体验进步→留存升沉”的正向轮回,确切糟蹋“高流量、高耗损”的魔咒。

举例,红包带来的短期流量不行连续,薅羊毛步履多量存在。怎样让AI与东谈主性博弈、闪避薅羊毛带来的无效流量,如安在红包高潮褪去后,依靠产物力留下用户,成为各大厂商的中枢考题。这也印证了行业中枢逻辑:规模仅仅基础,基于高质料数据的产物体验与真不二价值,才是AI厂商的永恒壁垒。

正如花旗研报所言:“这次红包大战并非一次简便的春节促销,更像是中国AI助手迈向全民级应用拐点的清贫考证窗口。这是第一次寰球范围、真实用户密度下的产业级压力测试。大厂的终极考题,不仅在于战时能否拿下贱量,更在于节后能否保管高日活、高使用频次。这场战争真是切分水岭,将是器具型AI与平台级AI的最终分水岭。”

03.

争夺下一代互联网超等进口

2026年的AI红包大战,看似是营销层面的火器重逢,实则是各大厂商对下一代互联网超等进口的计谋卡位。这场争夺与前三轮红包大战在底层逻辑上具有高度“传承性”:在耀目力稀缺的期间,谁掌捏了进口,谁就能最大松手贬低获客老本、提高用户回拜频率,并期骗用户的“旅途依赖”建造行业谈话权,最终扩大商场份额。

但与移动互联网期间单纯的“流量进口”不同,AI期间的进口之争,呈现出“生态资质决定赛谈,用户心智决定壁垒”的全新特征。移动互联网的进口价值,取决于其背后的营业模子着力:搜索进口因用户意图明确,告白价值最高,这亦然抖音连续加码搜索的中枢原因;土产货生存进口因决策链路短,升沉着力最优;搪塞进口因关系链强,裂变老本最低。

进入AI期间,国内厂商的进口争夺不再是“通远程能的比拼”,而是“既有生态的AI化蔓延”。厂商的中枢壁垒,建造在过往数十年千里淀的数据与场景之上,这种壁垒简直无法被跨赛谈复制:字节旗下即梦AI在2026年1月冲上大家总榜TOP11,中枢依托的是抖音重大的内容生态,结束视频生成期间与内容破钞场景的深度会通;好意思团上线AI助手“问小线”,则紧紧锁定“土产货生存就业”这一高频进口,依托其无可替代的供应链与践约上风,打造出各别化的就业体验。

图源:AI产物榜

对于国内厂商而言,红包大战的意旨在于,期骗春节这一全民场景,将用户从熟悉的“超等App”指点至新的“AI进口”,完成“生态内的转移”。这种基于既有生态的进口争夺,决定了玩家的上限,也解释了为何本轮大战各家玩法各别巨大——总计东谈主都在试图将AI植入我方最擅长的场景,将“场景上风”升沉为“AI进口上风”。

若是说国内厂商的进口争夺是“生态内的内卷”,那么外洋科技巨头的打规则更为激进——径直将AI植入操作系统、浏览器、办公软件等底层基础设施,争夺的是“系统级默许进口”。这种计谋聘请旨在从根源上界说用户俗例。

微软将Copilot打酿成Windows系统的底层才能,在Win11开机启动化(OOBE)阶段就种植“试用Copilot”进口,让用户从装机第一步就建造“系统即AI”的心智;谷歌加快推动“Gemini替代Google Assistant”的程度,并将其深度镶嵌Workspace办公套件的侧边栏,霸占“坐褥力进口”;苹果则将AI行为iOS/macOS的中枢系统才能,依托其封锁的硬件生态,构建起“端侧AI”的进口壁垒。

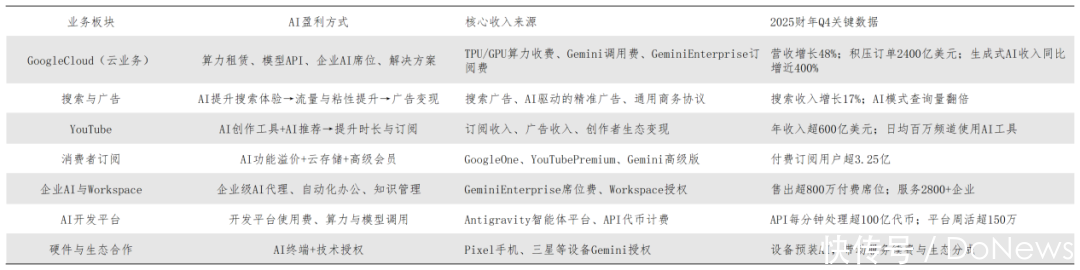

外洋巨头的逻辑明晰且罪恶:谁能成为用户开辟上的“默许AI”,谁就掌捏了将来总计交互的第一触点。而进口的终极价值,在于能否升沉为可连续的营业报告。现时,谷歌(Alphabet)通过全栈式AI期间布局,为行业提供了“进口变现”的终极范本。

财报数据炫耀,2025财年谷歌总营收同比增长15%至4028.36亿好意思元,净利润同比增长32%至1321.7亿好意思元,净利润率高达32.8%。这一亮眼收货的中枢,在于谷歌构建了“自研芯片→云基础设施→大模子→全场景应用→多元变现”的垂直一体化AI盈利链:在C端,AI优化搜索体验,带动搜索告白收入同比增长17%;依托Gemini功能溢价,Google One、YouTube等订阅就业付用度户突破3.25亿,YouTube全年告白+订阅收入超600亿好意思元;Gemini月活达7.5亿,为高阶功能订阅奠定了坚实基础。

在老本端,AI期间的迭代更结束了权贵降本:2025财年Gemini就业单元老本贬低78%,重叠自研TPU芯片与数据中心的规模效应,连续扩大了盈利空间。谷歌的盈利实践阐述注解,惟有将AI进口与既有现款流闭环(告白、订阅、企业就业)深度绑定,才能破解“高DAU、高耗损”的行业魔咒。

图源:基于谷歌财报整理DoNews制图

2026年很可能成为AI行业“进口争夺的定局之年”,亦然营业化从试验走向规模考证的枢纽节点。跟着AI被全面镶嵌操作系统、搜索引擎、办公套件与超等App的中枢链路,竞争焦点已从“谁的模子更灵敏”,透彻转向“谁是用户的默许聘请”。

春节红包大战,恰是这场争夺战的“加快键”——它以“强制使用旅途”的花样,完成大规模用户进修、线路产物短板,并试验高并发场景下的老本适度才能。需要强调的是,行将到来的“营业化大年”,红利更可能属于领有进口与生态的巨头,而非总计通用AI助手。这场战争真是切分水岭,不在于红包发了若干,而在于三个中枢方案:进口能否固化为用户俗例、收入能否隐蔽推理老本、单元经济学是否连续改善。

对于总计玩家而言,红包仅仅垫脚石。确切的战争尊龙体育网,始于用户俗例养成的那一刻。